Les actifs des « trente glorieuses » de l’après-guerre ont très peu dépensé et ceux nés juste après ont majoritairement suivi leur exemple.

Dans les années 2000, le patrimoine des Français atteint donc un niveau très élevé (un des plus élevé parmi les pays de l’OCDE) et commence à se transmettre aux « jeunes » générations grâce à des lois très incitatives sur les donations.

Appuyés par des banques très permissives, des durées de prêt qui passent de 15 ans à parfois 30 ans et des taux en chute libre, la folie de l’achat à tout prix gagne les Français.

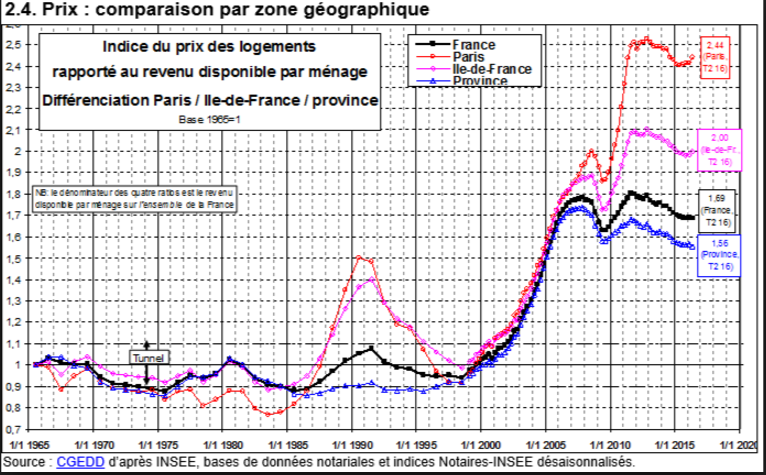

Le graphique ci-dessus du célèbre économiste J Friggit compare le prix de l’immobilier par rapport aux revenus des Français et illustre bien cette inédite et très forte hausse des prix relatifs. Ce graphique met également à mal le théorème de la hausse certaine des prix à travers le temps. En effet entre 1991 et 1996, les prix chutent lourdement en Ile de France et mettront presque 15 ans à revenir à leur plus haut…

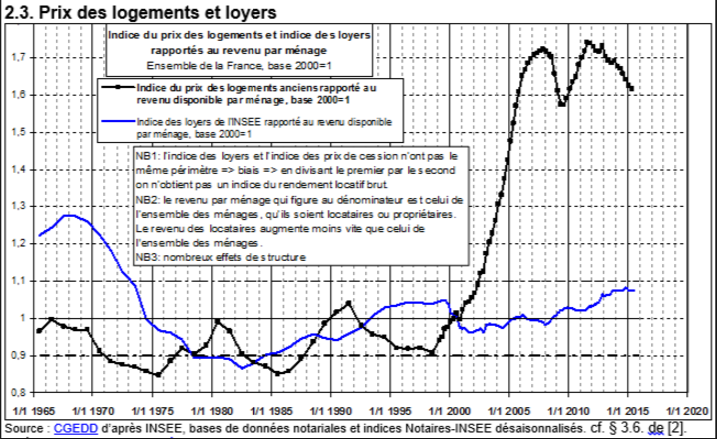

Depuis plus de 30 ans la France connait une croissance molle, un chômage significatif et a pour corollaire de souffrir de revenus assez faibles et fortement taxés par les pouvoirs publics. Le prix relatif des loyers par rapport au revenu des Français est donc resté très stable.t 2015.

La courbe bleue (prix relatif des loyers par rapport aux revenus des Français) nous montre que même si le prix de l’immobilier a monté en très forte proportion il n’est pas possible de louer cher son appartement pour une raison simple : en France nous avons du patrimoine (merci les actifs de l’après-guerre) mais pas de revenus !

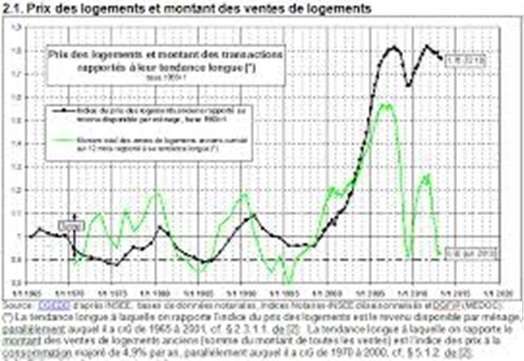

La courbe verte indique le volume de transaction.

Dès 2005, les « primo-accédant » sortent du marché, en effet à moins de vendre un bien immobilier pour en racheter un autre il n’est quasiment plus possible d’acquérir sa résidence principale.

Actuellement le volume des transactions qui devrait pourtant bénéficier de prix élevés est au plus bas.

Les points indiquant une hausse ou un maintien des prix :

- Une volonté d’achat toujours présente

- Un manque de logement nous dit la fédération des promoteurs/constructeurs (…)

Les points indiquant une baisse possible des prix :

- Le rapport acheteur/vendeur jusque-là très positif pour les vendeurs, s’inverse

- Le manque de logements est surtout vrai pour les logements sociaux de type HLM

- Même avec des taux au plus bas depuis 1950 le marché ne repart pas

Une remontée des taux même raisonnable pourrait déclencher une baisse des prix. Mais l’étude du marché des particuliers, régi par la loi de l’offre et de la demande, nous apprend que ces baisse vont souvent beaucoup trop loin de la même manière que la hausse l’a été (crises boursières, marché de l’immobilier 1991-1996…).