Commençons par quelques définitions !

Qu’est-ce qu’une donnée personnelle bancaire ?

Selon la définition de la Commission Nationale de l’Informatique et des Libertés (CNIL), régulateur chargé de veiller à la mise en œuvre du RGPD en France, la notion de donnée personnelle recouvre « toute information identifiant directement ou indirectement une personne physique (ex. nom, numéro d’immatriculation, numéro de téléphone, photographie, date de naissance, commune de résidence, empreinte digitale…) ».

Que comprend la réglementation bancaire ?

Le secret bancaire désigne l’obligation des banques de ne divulguer aucune information concernant leurs clients à des tiers. Il est encadré par le code monétaire et financier.

La réglementation bancaire qualifie l’ensemble des réglementations applicables aux établissements de crédit (banques, sociétés financières). La réglementation bancaire émane de différentes sources, mondiales avec les traités internationaux, européennes sous la forme de directive et règlements communautaires et nationales avec les lois et les décrets.

Qu’en est-il de la réglementation sur le sujet ?

La Commission Nationale de l’Informatique et des Libertés (CNIL) est un organisme chargé de veiller à la protection des données personnelles contenues dans les fichiers et traitements informatiques ou papiers, aussi bien publics que privés. Il s’agit d’une Autorité Administrative Indépendante mais qui agit quand même au nom de l’État. Elle a un rôle d’alerte, de conseil et d’information vers tous les publics mais dispose également d’un pouvoir de contrôle et de sanction. La CNIL est chargée de veiller à la mise en œuvre du RGPD en France.

Le Règlement Général pour la Protection des Données (RGPD) est la dernière directive européenne en matière de données personnelles, elle est entrée en vigueur le 25 mai 2018. Elle a pour triple objectif de :

1. Renforcer les droits des personnes

2. Responsabiliser les acteurs traitant des données

3. Crédibiliser la régulation grâce à une coopération renforcée entre les autorités de protection des données

Le règlement responsabilise les organismes publics et privés traitant leurs données. Cette nouvelle réglementation permet la mise en place du cadre unifié pour l’Union Européenne et donc de renforcer son autorité. D’après le RGPD, les entreprises collectant des données personnelles ont pour obligation :

- L’ optimisation de la sécurité des données personnelles

- L’ obtention du consentement des personnes concernées

- L’information des personnes concernées sur les raisons du traitement

- La garantie du respect des droits de personnes par la mise en place des mesures appropriées

Le règlement généralise aussi de nouveaux droits comme :

- L’accès, le client peut accéder à ses données

- La portabilité, le client peut récupérer ses données

- L’oubli, le client peut demander à tout moment la suppression de ses données personnelles

En cas de non-respect de ces règles, des sanctions peuvent être prises telles qu’un avertissement, une limitation ou suspension temporaire des traitements, des amendes et des sanctions pénales.

Le Fichier national des Comptes Bancaires et Assimilés (FICOBA) recense tous les comptes bancaires ouverts en France, quel que soit le type de compte. Il indique principalement les caractéristiques des contrats mais ne contient aucune information concernant les opérations effectuées ou les soldes des comptes. Les banques se doivent de mettre à jour ce fichier.

Quelques chiffres clés

- 8 Français sur 10 voient le RGPD d’un bon œil

Selon un récent sondage, les Français sont très méfiants dans l’usage qui est fait de leurs données personnelles. Ils ne sont ainsi que 20% à percevoir l’intérêt qu’ils ont à laisser des marques y accéder, et 80% à craindre une utilisation frauduleuse. Sans surprise, ils voient donc l’arrivée du RGPD d’un bon œil, à 80%, espérant plus de transparence.

- 99 % des Français possèdent au moins un compte bancaire, courant ou d’épargne

- 383 établissements de crédit dont 160 banques traditionnelles sont dénombrés en France

- 31 % des Français ont plus de 2 comptes bancaires. Parmi ces derniers, 66 % choisissent de placer leur argent dans différents établissements.

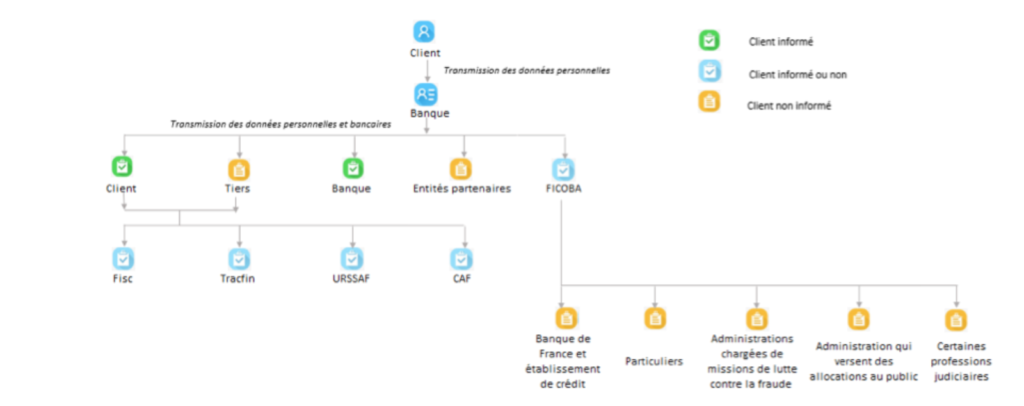

Le principe de circulation des données au sein d’un établissement financier

On qualifie un client comme informé, lorsqu’il transmet par lui-même ses données personnelles et bancaires ou s’il est préalablement informé de cette transmission de façon explicite.

On constate que lorsque la banque entre en possession des données du client, celles-ci peuvent circuler vers différents organismes ou individus. Des tiers comme une entreprise ou une autre organisation, étant en possession des données sans que le client soit directement informé peuvent, tout comme le client, transmettre des informations grâce à ce que l’on appelle “le droit de communication”.

La banque transmet obligatoirement les données clients au FICOBA, en informant le client explicitement ou non. À nouveau, de nombreux organismes ou individus ont accès à ces informations. Par exemple les particuliers y ont accès par le biais de leur notaire et à condition que cela n’ait pour seul but : vérifier, dans le cadre d’une succession, que leur parent décédé ne possédait pas un compte oublié.

Nos données personnelles et bancaires sont donc accessibles par un grand nombre d’individus malgré une réglementation importante, la fuite d’informations peut ainsi aisément arriver. Il est également important de noter que ce schéma ne représente qu’une partie de la circulation des données lors de l’ouverture d’un compte. Il n’est pas exhaustif.

Comment cela se passe-t-il chez Lonlay & Associés ?

Les consultants du cabinet sont tous détenteurs du statut de CIF, c’est-à-dire, Conseiller en Investissements Financiers, réglementé par l’Autorité des Marchés Financiers (AMF). Cela nous permet d’assurer un conseil adapté et loyal, réalisé dans un cadre règlementaire strict, et dans l’intérêt exclusif de nos clients.

En effet, nous sommes soumis à un code de déontologie qui implique une importante confidentialité et le respect d’une charte d’éthique réglementant notamment notre démarche auprès de notre clientèle.

Tous nos collaborateurs se doivent de respecter cette Charte et le Code de Bonne Conduite CIF ainsi que toutes les contraintes qui en découlent.

A l’issue de votre première prise de contact avec l’un de nos conseillers, une lettre d’entrée en relation vous sera transmise en spécifiant l’ensemble des réglementations qui sont appliquées au sein du cabinet.

Emeline Ducourneau